接續上級中篇的心裡面,了解有錢人的想法,這下篇就進入理財核心和操作面,如何實際操作與演練:

3.認識理專之前,務必認識主動型和指數型基金

3-1理財顧問是理財商品推銷員,向客戶推銷可以讓他們賺錢的商品,而非幫客戶賺錢。

3-2主動型基金,手續費吃掉你的獲利,他是短期投資,不宜長期持有。

3-3巴菲特也建議指數行型基金(ETF)

3-4只要購入三種指數型基金,等於投資全球市場。

1.你國籍所在地的股市指數 2.國際股市指數 3.公債市場指數

小記:銀行不是慈善機構,它是要賺你錢的機構,不是要幫你賺錢的機構;而理專是他們培養的強力推銷員,理專要幫銀行賣東西賺錢,不是專門要幫客戶賺錢,這觀念真是相見恨晚!老話一句,請把金融投資商品當作下半場人生伴侶,務必親自了解,若一知半解,就把決定權交給別人全權處理,下場都要付出巨大的代價!

投資主動型基金或所有指數基金,都要詳閱內容,了解合約內的手續費和任何費用。

4.瞭解股市的歷史與投資心理

每個年代都瘋股票,股票是越貴,人越想買的東西! 但股票應該打八折之後才買!最好還可以買到六折,但通常大家會害怕而不敢撿便宜貨,只喜歡追高。 要了解自己的投資心理,是跟風?還是真的有做功課。

名言:當別人貪婪,你要恐懼;當別人恐懼,是貪婪的時候。

投資不看下周行情,而是看二十年後!

5.建立完整且平衡的投資組合-把投資變簡單

第五個是我覺得最重要的地方,也是理財小白容易誤觸地雷的地方,終於為我解開之前投資的誤區。

股市崩盤照樣賺的懶骨頭投資組合-股債平衡

1.債券配置比例等於自己的年齡(舉例:30歲配置30%債券;40歲配置40%債券)

2.股市上漲,賣掉股票,購入債券,以維持原先配置比例,反之股市下跌,賣掉上漲債券,購入下跌股票,維持配置比例。

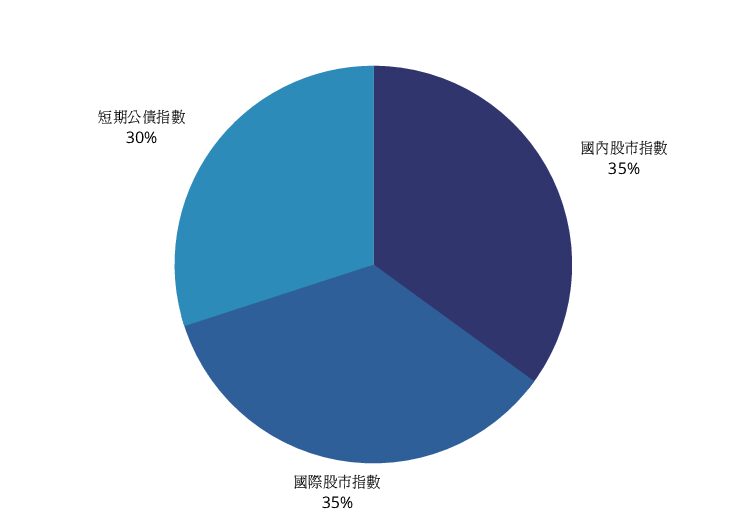

3.配置國際關係更穩當:國際股市指數35%+國內股市指數35%+短期公債指數30%

心得:股債配置要平衡,能攻能也要守,年輕時總覺得債券賺太慢,還是全部投資股市比較快,越高報酬,風險越大,而且見股票漲價也不捨賣,還會追高,結果就是抱上去又抱下來,套在最高點,上一次賺的,可能下次賠掉,有時覺得投資好像白忙一場。

現在比較了解股債的功能和重要性,和自己的投資屬性,應要適當比例的配置,而且持續紀律,堅守賺到停利點,要準時下車出場,獲利的錢要買進下跌的項目,增加部位,把風險降到最低,在一消一漲之間,才能留住賺來的錢,使資產增加。

很有名的橋水基金的配置如下

30%股票+15%中期債券+40%長期債券+7.5%黃金+7.5%大宗物資(黃小玉)

可以多方參考打造屬於自己投資心性的配置,邊做邊學且編修正,打造自己的財庫。

6在自己居住的國家做指數化投資

先了解與投資自己國家的ETF,再加入國際ETF就很完整了

7學會抵抗理專的推銷詞

小記:保本、避險、穩賺XX%,一律視為詐騙,各項投資皆有風險,沒有人永遠看得準。

投資路上盡可能趨向大賺與小賠,是必備心法與追求目標。

8.避免陷入誘發貪婪的騙局

不知產業賺錢模式,只聽說很好賺、賺得又快,又賺得多,一千元變一千萬,有那麼多EASY MONEY可以賺嗎?小心變成韭菜和肥羊!

9.如果真的很想買個股,要以巴菲特為師

小記:切記要”慢慢”變有錢。巴菲特11歲就買股票,50歲之後才享受到雪球式的成果,這故事值得大家學習與借鏡。雖然沒有他的經驗和專業,在對的路上,學習他的耐心和自律,相信也可以打造出二分之一的雪球式成果!

讀後感:如果能在高中讀到這本書,從那時開始有紀律的小額投資,在出社會15年後鐵定可以”自由”的做任何想做的事。

從事投資不光是學習賺錢項目,更重要的是,從邊做邊學中,可以慢慢發現自己在金流中的心性,更了解自己的屬性,順流而做,不違背自己的心性,也不要太燒腦,選出最適合自己的投資配置和紀律!

值得一看,淺顯易懂的理財觀念,當作傳家心法也不為過啊!

博客來購此書連結:如有需要,請支持作者閱讀與分享!

Taaze購此書連結:如有需要,請支持作者閱讀與分享!